短評:產業大小廠林立,非寡佔格局。產品穩定低速成長(AM:5%;OEM略高於5%),在應用的系統中,成本佔比低但是非常關鍵。營運策略主打客製化少量多樣服務,並且提供一站式購足線上採購,近期希望提升品質開拓OEM市場,並帶動原本AM市場。商業模式與桓達類似,但是客戶分散度不比桓達。惟有些產品單價偏低(例如小型家電),因此毛利率很難超過50%,不過也不需要投入高金額研發,因此營業利益率與桓達相同。產品需求不太受景氣衰退影響,如遇到景氣循環低迷,將有機會譜出長期布局良機。

此篇文章包含兩場法說會

- 2017/09/27:2017Q2法說會

- 2018/09/13:2018Q2法說會

簡介

- 提供高C/P值油封,以客製化服務讓消費者有更好的選擇。產品的核心價值是絕對不能漏油導致增加客戶在更換系統上龐大的金錢與時間成本。密封件可以撐過500小時的壓力測試不漏油,堪稱極佳的品質。密封不可能弄上去後就永遠不換。

- 以汽車AM產品起家,近期營運策略希望提升品質拓展OEM市場,正向循環帶動AM市場。

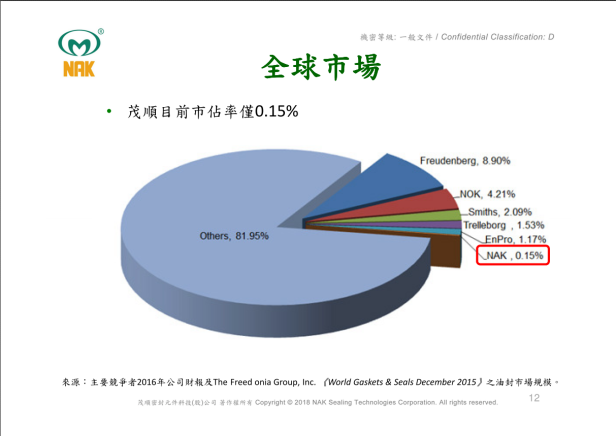

- 自有品牌(NAK)25%、代工75%。已經切入的代工區域,自有品牌盡量避免進入以免跟客戶產生利益衝突,因此自有品牌主推亞太市場。銷售據點除了中美歐之外,主要是在東南亞新興市場提升市佔率。

產業與公司產品

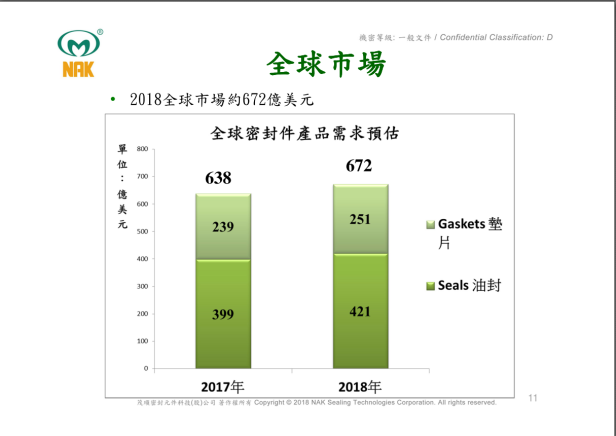

- 產業穩定成長,每年合成長率約5%,小廠林立,國際大廠油封主要應用於國際品牌汽車。

- 工業:減速機、齒輪箱、洗衣機、風力發電、機械手臂、氣動工具。

- 汽車:引擎、變速箱、轉向器、減振器、避震器、步進馬達(利基點)。

- 減速器、齒輪箱與軸承的油封是茂順的強項。

- 未來趨勢:機械手臂、電動汽機車。電動車已經拿到國外大廠OEM訂單(德國併美國的公司,轉向器油封,每年約400萬顆的量)。

- 農機因組合式油封有專利侵權的風險,茂順成立法務部協助申請專利保護。其他標準品皆有國際規範,因此無專利侵權問題。

- 中國汽車方向機是茂順高市佔的產品,自有品牌加代工市佔率約25%。

廠房

- 三座:台灣母廠、中國崑山新廠、南投傳順新廠。

- 中國產能佔1/3(貢獻營收10億),其餘佔2/3(貢獻營收20億)。銷往美國都由台灣外銷,中國產能用於滿足內需市場,不受中美貿易戰關稅直接影響。未來計畫產能比為中國:台灣 = 1:1。中國產能供給內需,台灣產能供給全球。

- 中國崑山新廠:2013年建蓋,產能至2023年應該都足夠。

- 傳順新廠:開拓OEM市場(目前OEM:AM = 45 : 55),目前公司鐵殼除鏽的業務仍委外,國際廠對此有品質不穩定的疑慮,因此茂順設立新廠規自製提升品質。另外增加全自動化檢測機確保出貨OEM的品質。預計2018Q2新廠啟用,如果順利開拓OEM,營收可增長5%~10%(AM整體市場每年複合成長率只有5%)。預計2018年11月開始貢獻營收。新廠使用較先進的生產製程與自動化,如果順利量產,後續生產成本將有所改善。新廠土地約1600坪,改善製程大概只需要不到1000坪的空間,可以搬遷母廠部分設備去新廠。母廠騰出來的空間可以用來增加油封產能,預估可以提升20%~30%。

競爭優勢

- 油封應用於不同需求的膠或油(極高低溫)茂順有低成本專屬配方,相較於小廠有成本優勢。客製化開模和貼近客戶的服務。

- 營運策略符合AM市場少量多樣的特性(種類齊全的模具),因此具備AM競爭優勢。

營運六大策略

- F1 : 汽車OEM八加三產業

- 八(原有產品):發動機、自動變速箱、轉向器、避震器、輪鼓車橋、電動馬達、冷氣壓縮機、油泵

- 三(新產品線):電子馬達(轉速高,要求耐高磨耗)、變速箱(電動車有大幅度改變)、輪鼓軸承(以前有內外油封之分,現在是一體成形)。

- 鎖定全球前20大生產汽車國家,NAK主動開發客戶。生產量低於10萬台(Ex:澳洲),就不主動開發。參加5大汽配展,提升NAK曝光率。

- 茂順前兩大客戶都是歐洲天王科德寶集團(Freudenberg)的子公司,目前該集團所有採購權都收回母公司。

- F2:以品牌NAK帶動擴大AM市場(策略如同桂盟,但是茂順本來的主要市場就在AM)

- 茂順是Tier2供應商,策略鎖定與一線汽車廠的合作的國際廠商(Ex:Bosch、Denso),尋找OEM機會。新興市場尋找當地經銷商,以NAK品牌推廣。

- F3: 深耕工業OEM八大產業

- 工業八大產業:減速機、齒輪箱、泵浦、馬達、機械手臂、電動工具、洗衣機、發力發電。此產業屬於茂順強項,鎖定12個尚有開發空間的國家(2017年:印尼;2018年:印度、日本、加拿大、馬來西亞、泰國),佔整體市場約25%。找當地成熟的大型經銷商合作。不選擇中美德是因為主要大型經銷商都在此市場,避免市場衝突。

- F4:全球工業零組件市場。茂順有80,000個模具,覆蓋率高。在工業發達已開發國家提供一站式購足服務。除此之外,也提供網路線上購買服務並讓經銷商有一定的庫存,可以少量且快速的滿足客戶。

- F5:深耕農建礦。鎖定國際大廠開發OEM。AM部分進行市調(行銷費用),未來朝往此產業的AM邁進。

- F6:布局全球經銷商,搭配中國製造2025。昆山廠90%都是做OEM市場。中美貿易戰的影響,中國已開始大幅耕種黃豆,農建拖拉機使用比例也顯著提升。農業分水田與旱田耕種,其中水田因為在泥濘中耕種,每年都需要更換軸承與油封。

營收

- 長期營收目標:CAGR = 5%~10%(5%是產業成長率,公司打開OEM市場將有機會超越5%)。税後純益率受匯率與賦稅的關係以及每年人工成本增加,跟營收的穩定成長不一定吻合,但是趨勢仍是向上。2018H1受到所得稅的影響,淨利同比衰退10%。公司最堅持的是毛利率,35%是基準點。

- 2016 / 2017年 區域營收佔比

- 美洲 20% / 19%

- 歐洲 21% / 25%

- 中國 30% / 30%

- 其餘亞洲 27% / 25%

- 大洋洲 2% / 1%

- 2016 / 2017年產品營收佔比

- 汽車 39% / 37%

- 工業 41% / 45%

- 農建礦用 11% / 12%

- 其他 7% / 6%

- 2016年對應營收幣別:美金40%、歐元20%、人民幣30%、(剩下10%是台幣)。

毛利率

- 成本結構:原料佔54%(膠料:丁二烯與丙烯腈合成 20%、鐵殼16%、其他:橡膠與組合件18%)、人工14%、費用32%。製造一台汽車的成本,油封只佔2%。

- OEM量大且學習曲線快於客戶降價壓力,因此OEM與AM毛利率差不多。

- 汽車與工業應用的毛利率接近,大約35%。農建礦用的毛利率較高,因為競爭對手較少訂價較高(南韓四大廠皆為客戶)。

獲利趨勢

- 金融海嘯(2008、2009)的營收下滑,原因是客戶會根據景氣狀況減少拉貨,但是實際上油封不受景氣影響,需求仍是穩健的,後續客戶發現庫存不夠立即回補,2009的營收V型反轉。也因為產業需求穩健,產品單價不太會下調。

- 股利政策:穩定逐年成長,長期配息率約65%。

其他財務資訊

- 2018年營收負增長:車市狀況不好,其他OEM廠產能因此有空缺,茂順新廠產能如何搶下訂單?茂順佔OEM整體市場比例很小。

- 2018Q1受所得稅率17%提升到20%,2018Q2受未分配盈餘提列10%的影響,所得稅率較高(有效稅率 2018Q1:50.3%;2018Q2:31.8%)。2018Q3預計所得稅率26%~27%(事後驗證:有效稅率26%)。

- 茂順是Gogoro的供應商,一台Gogoro有兩顆油封。

圖片來源:茂順法說會簡報

謝謝分享:D

請問法說會資料及影音檔案是向茂順索取的嗎?

我寫信去都沒回應! !

讚讚

網路上找到的 沒記錯的話是李忠孝大大的部落格

讚讚

太感動了!!原來忠孝大有檔案供下載 : )

不過怎沒簡報書面資料??

另外我桂盟及茂順都有入手!!

祝你荷包滿滿

讚讚

書面資料可以到公開資訊觀測站下載

歡迎你留言分享想法一起討論這些公司

謝謝

讚讚

我投資標的都是基本面良好的個股,大方向穩定成長就行了,趁股價下跌買進,茂順在汽車及工業油封佈局滿深的,猜測因車市不好才造成股價大跌。所以這是產業的問題,並不是茂順不好。

車市銷售會緩慢上升,汽車終究是會汰換的,油封又是汽車零件的必需品,營收終究會改善提高的,但需要時間發酵。

其實我桂盟、邦特、胡連都是用相同邏輯思考再購入

1.產品是不是產業必需品。

2.公司是不是市佔龍頭。

3.近年股價下滑原因,公司護成河還在不在,公司近一年作何改善。

4.未來成長性在哪。

思考這些問題後大概就知道能不能買進了。

讚Liked by 1 person

謝謝你的分享。把幾個關鍵點思考清楚的確比太多太複雜的計算有用。

讚讚