短評:IMR產業是寡佔格局,屬於技術與資本密集的產業,新進者較難跨入。IMR優勢在於產品特性製造快速又環保,能被廣泛大量應用。森田IMR主要應用是NB,量大拼比交貨速度,未來可能延伸至網通產品。INS是森田未來10年願景,依靠INS技術希望在汽車飾品佔有一席之地,面臨的挑戰是車用印刷面積比3C產品大且複雜。負債比2018Q3只有18.1%,其中只有1/4是短期借款、1/4是應付帳款,2015年後現金流量穩健,是一家財務尚穩健又有基本盤獲利的公司。

簡介

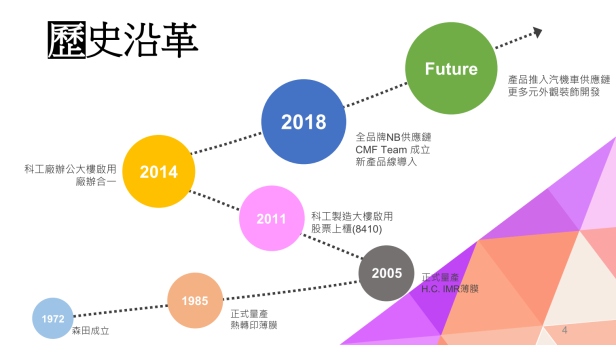

62年的老牌公司,1985年開始利用凹版印刷做熱轉印膜,熱轉印的三大特點:第一是免噴塗,比較環保。第二是可做多元效果,軟硬觸感、壓紋、類金屬…等皆可以在薄膜上製作,因此客戶的模具不用變更,只要在薄膜上動手腳就可以達到特殊效果。第三是生產速度快,自動化程度高。

產業

- 主要競爭對手:日本寫真 Nissha、德國Kruz,與森田為全球前三大。日本寫真2014年宣布退出NB IMR 製造。

- 森田的上游供應鏈較少,因此所有的製程都是in-house,有利於品質控管。

產品

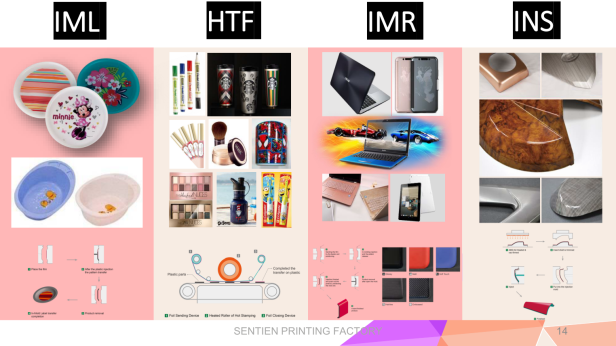

三個既有與一個研發中的技術。

- IML:色貼膜,應用於杯具。

- HTF:熱轉印膜。應用於Starbucks保溫杯外觀印刷、文具。

- IMR:此項技術已經琢磨10年(2005年切入IMR膜內生產),產品佔公司營收比例最高,主要應用於3C電子產品。筆電使用塑膠殼,大約有5~6成是森田製造(市佔率全世界第一)。另外手機背蓋、掃地機器人也都會運用此技術。未來有機會切入汽機車供應鏈。

- INS(insert molding):新產品。應用於汽車車飾,約6~7成會使用水轉印技術製造,水轉印的優勢是可用於複雜造型外觀,但是最後一道工法仍會需要噴塗。這幾年因為環保問題逐漸會被INS取代。森田可以切入的原因是INS與IMR都是捲料且高精密度印刷,森田都具備技術。相較於IMR主要用於2D的表面裝飾,INS較具延展力,屬於3D表面處理技術,而森田今年已投入近億元採購相關設備(貼合膜),目前已經打入AM與二線產品,尚未形成經濟規模,預計2019年H2有機會貢獻較大的營收。董事長預估全球市場約50~100億,目前主導是日德廠。

廠房

- 2011年科工製造大樓(南科)啟用,2014年將安平廠遷入科工大樓。生產研發全部以台南為主,中國成立服務據點:蘇州、合肥、內江、重慶、舟山,提供技術工程服務。

- 2018年成立CMF團隊,過往ODM是透過代工廠承攬業務,現在直接與品牌廠洽談,主動討論未來兩三年如何改善設計,生產品質與設計整合兼顧的產品。

- 2018年Q3產能利用率約7~8成,產能有把握可以做到12億。

未來成長動能

- CMF團隊:接更多的ODM訂單製造雙贏局面。

- 環保:熱轉印膜免噴塗,對環境友善。

- 網通大廠(UBNT)網通產品、電子煙外觀件期待2019年Q1開始貢獻。

財務資訊

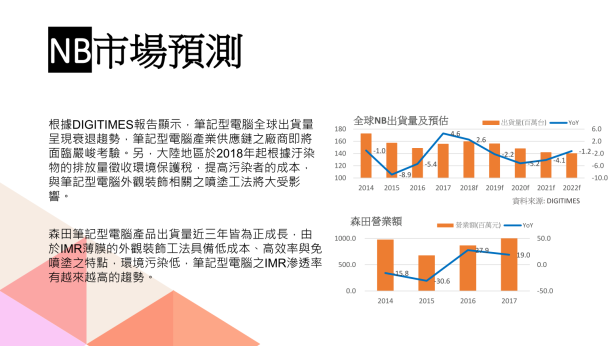

- 2014年是營運谷底,主因是客戶設計變更,之後營收都是正成長。

- 2017年筆電需求高峰反轉,但是森田營收仍然上揚,原因是中國環保政策,需要大量替換噴塗技術製造。

- 2015~2017年毛利率大幅改善,原因是良率提升(10%~20%)。但是淨利率卻持平在10%,主因是受匯率影響:銷貨用美金、進貨用日幣。

- 董事長對未來幾年的獲利很有把握,至少是目前的水準或頂多微幅下滑,如果IMS順利成長將大幅躍升。董事長表示對於森田PBR只有0.6感到納悶,也為股價抱屈,但是廠房使用土地屬於專案租地,2028年按合約要買回需要花費1億多。除此之外,收款較慢,帳上平均有4~5億應收帳款,所以要保留較多營運資金,綜合以上因素因此沒有實施庫藏股。(後續:2019/1/24公告,適當時機將買回土地,扣除已繳納租金餘款約1.81e)

其他

- 產品認證:ISO9001 2015年版、迪士尼、EICC(企業社會責任)。

- NB佔營收80%以上,10K的機殼外觀單森田只要一天就做完了。

圖片來源:森田法說會簡報