短評:專注於功率半導體測試的廠商,封大於測的業務比重下,高於30%的GM令人驚艷。近幾年CAPEX持續增加,但是仍能維持健康的FCF。CAPEX用於自動化並且擴充與調節產能集中於中國,積極爭取中國電動車發展帶來功率元件需求成長的市場。2019Q1車市電子元件有不少雜音,最近一兩個月可能舉行的2018Q4法說會會是一個不錯的guideline。

此篇文章為3場法說會濃縮

- 2018/08/17:2018Q2法說會

- 2018/04/03:2017Q4法說會

- 2017/08/11:2017Q2法說會

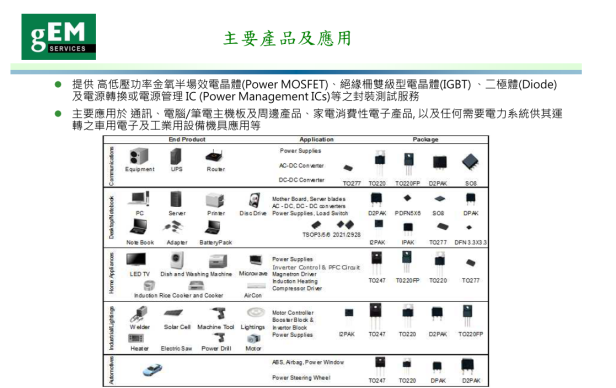

公司業務

專注於功率半導體測試的廠商,廠房目前皆在中國。

廠房規畫與資本支出

- 合肥廠(新廠):擴充產能專注高壓產品開發與生產。高壓產品主要應用是車用高功率放大器、照明與工業用元件(工具機)。2017年營收佔比5%,2018H1佔比11%。2017年底月產能1,600w顆,2018年底計畫3,000w顆。產能準備與客戶完成驗證拉貨約有一季的落差,2018Q2預期2019Q1底~Q2營運將發酵。2018年產能擴充幅度增加超過60%,capex比重55%,並且預計2019年會繼續擴增。

- 上海廠(舊廠):中低壓產品。上海廠的空間有限,土地成本也相對較高,因此capex規劃都是以汰舊換新設備為主,2018年產能擴充幅度增加10%,月產能3.5~3.6e顆,微幅成長,capex比重45%。

- 高雄廠:2016年結束營運,結束前營運仍處於虧損狀況、每月人事成本950w、虧損600w。結束營運有助於改善獲利,設備轉移到上海與合肥廠,對產能影響有限。

- 2018年capex預期積極,且將協助改善未來毛利率。2017年capex是美金1,000w,2018年capex預算是美金2,700w,造成折舊會逐季增加。積極增加capex原因:

- 因應客戶需求增加產能

- 加強自動化提升製造效率,降低人事成本壓力

- 針對高附加價值產品,改善產品組合

- 2018Q2產能利用率:capex不是全數用於產能擴充,產能擴充的步調是依據客戶的需求前三個月開始開始擴充。合肥廠:80%,上海廠 :90~92%。合肥廠因為是計畫性擴充高附加價值產能,不會近滿載才擴充,必須要讓供給走在需求前。

- 擴充產能規畫是以產品別做區別,不是以封裝或者測試做單一區別。

營收 (2017H1 / 2018H1)

- 依產品分類:無提供營收比例。功率元件的主要供應者仍是IDM廠(超過90%),近幾年陸陸續續有outsource調整產能。

- Power MOSFET

- IGBT

- Diode

- PMIC

- 依產品應用分類:只有一直強調的工業與車用

- 通訊

- PC peripheral

- 消費性

- 電力系統

- 工業 : (14% / 16.6%)

- 車用:(3% / 4.2%)

- 依業務分類

- 封裝:75%

- 測試:25%

- 依幣別分類

- 美金:90%

- 人民幣:10%

- 區域營收歐美、日韓、台灣三分天下,中國是新興市場營收佔比2016年 1%、2017年 5%、2018年 10%。

- 2017H1車用佔營收比很小,營收成長動能來自於MOSFET。

- 2018年1~7月營收yoy成長,並且隨著旺季Q3到來,營收持續攀高。

- 2018H1營收增加,但是毛利率卻是下滑至27.7%(2018Q2),原因偏向單季暫時狀況,主要是折舊影響2%(折舊是暫時的?)、薪水調薪(調薪是暫時的?)、產能擴充增編人事(擴產能是暫時的?),合計人工成本影響4.3%。(事後驗證:2018Q3毛利率回升至33%,優於去年同期)

- 2017年營收約30e新台幣,捷敏佔全世界功率元件的market share只有個位數。

產業概況與公司策略

- 捷敏認為不論是MOS或者二極體,功率元件2018H1~2019H1產業前景沒有悲觀的理由。

- 2018年矽晶圓供應緊縮,壓縮捷敏的接單量,公司採取下列策略因應

- 擴大客戶基礎

- 改善製造效率讓交貨速度變快。

- 替國際大廠代工模組,營收佔比穩定在8~9%,未來將持續擴充模組比重。模組屬於高門檻與高附加價值的產品分類,產品單價約單顆的10倍。

- 與日本IDM大廠已經有超過10年的模組合作經驗,此大廠已經放棄discrete功率元件,2017年佔捷敏營收比重皆近10%。排除此IDM大廠,模組出貨其他廠商5~6w顆。

- 捷敏認為IDM廠未來一定會逐步outsource高壓產品,如果產業終端需求旺盛更會推動此趨勢,立場就是品質與價格(C/P)做到最好。車用的驗證更加嚴格,客戶審查通過後會丟出一個企畫,要求捷敏提出proposal,然後展開3~4年的來回製造驗證修改。

- 未來積極著重:領域 – 車用與工業、產品 – 通訊。預期2019H2到2020H1車用與工業營收佔比將有顯著提升。

- 核心競爭力

- 客戶關係長期穩健

- 跑在客戶前面準備產能

- 低人員流動率,18年前捷敏開始量產,年資超過15年的員工比比皆是,專注於功率元件封裝。

產品技術

- 新材料開發:SiC製程準備

- 配合客戶的模組化產品:模組內含數個MOSFET與IGBT,打線40~50條。

- 封裝的選料對IGBT與MOSFET的performance影響有限,主要還是受晶片設計與結構較大的影響。

車用

- 傳統汽車轉電動車,所需功率元件數量是八倍。

- 2018年法說會認為功率原件下游需求明確,供應鏈不時聽到缺產能的狀況,預估2018年整體大環境非常建康。

- 車用需求旺盛原因

- 中國新社區建案必須設置電動車充電樁

- 車內儀表板改成LCD Panel,電子感應大幅提升二極體與功率元件的使用

- 自動駕駛(?)。車用電子終端需求主要是電動車,智能車目前尚未起步。

- 車用認證:客戶的客戶(車廠)必需認證捷敏符合汽車產業供應鏈的條件。選料的品質要求嚴格,封測過程中不可以有人手觸碰產品,一定要carrier in、carrier out。每個國家都有自己的認證規格需要通過。

中國

- 總經理認為中國封測競爭對手(江蘇長電、天水華天、富通微電)的目前大方向著重數位與類比IC,捷敏專注的產品與中國封測廠仍有區隔性。

- 中國營收佔比2017 5%、2018H1 10%。捷敏強調不會因為搶奪中國這塊新興市場而殺價,立足點是捷敏用替國際大廠代工經驗跟品質提供服務(靈活度高)。

財務資訊

- ASP:截至2018H1,捷敏沒有對終端客戶漲價,未來也暫時沒有漲價計畫。但是長遠目標仍希望提高產品單價,目前做法是調整產品組合。

- 捷敏毛利率高於邏輯IC封裝廠

- 兩種是完全不同類型封裝,不能直接比擬

- 避免單一客戶營收佔比過重

- 優異的成本改善能力

- 2018年設備折舊到期的比例較2017年多。機器設備折舊年限7年。成本結構:原物料40%、人工30%、其餘是製造費用。

- 2017年毛利率提升原因

- 原料成本降低

- 產能利用率提高

- 2017年營收yoy成長5%,折舊較2016年多1,000w,營業費用下滑原因

- 地域性:賣歐美和賣亞洲的價格不會相同,甚至有一段差距。(猜測總經理的意思應該是賣歐美的ASP較高,出貨也較多,因此營業費用降低)。

- 產品別(捷敏有13個封裝系列)都會有影響(還真是耐人玩味…)。

- 聯鈞光電2012年6月起認列捷敏為子公司,從2012年開始營收逐年成長,超越產業平均。

新聞補充

【MoneyDJ財經新聞】專注功率半導體封測 捷敏立足利基市場

捷敏-KY(6525)專注於”功率半導體”的封裝測試公司,主要提供Power MOSFET、IGBT、二極體及電源轉換或電源管理 IC之封裝測試服務,至今已達15年,國際主要IDM大廠、IC設計公司皆為捷敏客戶。依據 Gartner 資料顯示,去年全球半導體產值達 4千多億美元,其中功率半導體產值已接近200億美元,預期今年功率半導體產值將突破200億美元規模,創歷史新高。公司受惠此一趨勢,今年營運成長,且積極投入大量資本支出擴廠,瞄準三方針:產能擴充、工廠自動化降低人力成本、投入高階產品提升價值,替後續營運奠下成長基石。

圖片來源:公司年報、法說會簡報、官網。

新聞來源:MoneyDJ