聲明:短評與引號[ ]內的文字屬於個人評論,其餘法說會內容盡可能中性紀錄,如有錯誤煩請不吝更正。

短評:燙金應用於包裝字體與圖案呈現,可以提升產品的質感。傳統熱燙應用範圍廣泛,近年來冷燙技術興起,製造過程不需要加熱因此提升生產速度,使其可以與印刷機結合創造更多應用,是此產業近年來的成長動能來源。岱稜希望藉由自身的冷燙技術,在中國廠商技術不成熟尚未形成經濟規模前,將產業態勢從燙金四強推向雙強對決。

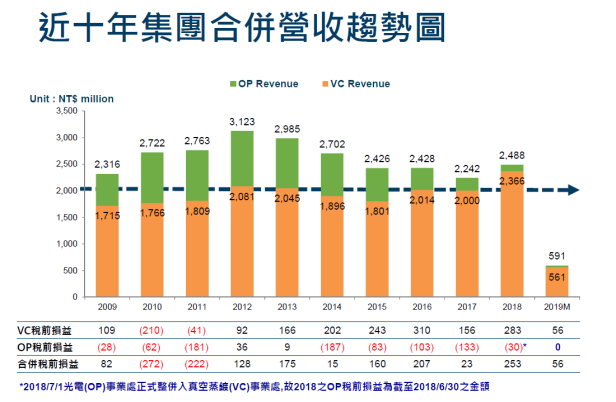

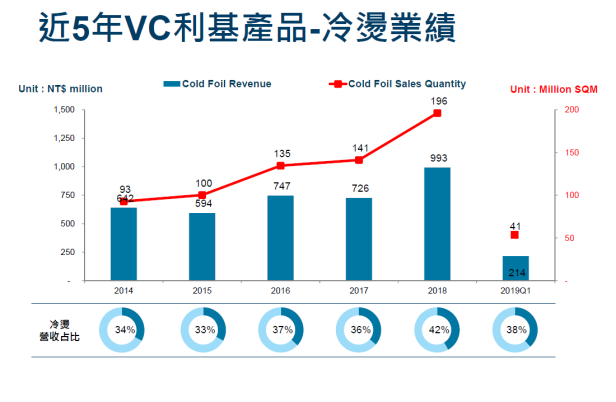

營運方面,原先有兩大事業群VC與OP,但是OP不堪長期處於虧損之擾,於2017年處分獲利不佳產線設備,並於2018年7月將OP整併進入VC,不再獨立運作,共享營運資源以節省費用,可解讀為專注最重要的VC事業。VC中最利基的就是冷燙,岱稜技術強項在水膠粘合(化工)冷燙,主要應用市場在歐洲,2018年獲利大幅成長就是因為歐洲市佔提升,然而岱稜2016年在歐洲的冷燙市佔已經有所進展,惟受到2017年廠房火災影響冷燙產線,遞延了一年才正式發酵。冷燙另一種膠體是UV膠,主要市場在美國,公司自認技術實力還不如產業龍頭,將是研發的重點。

風險方面,除了匯率風險外,主要有三。

第一、所需原料價格與原油高度正相關,2018年原油價格緩步攀升,岱稜雖能維持毛利率,但是如果未來原油再次飆漲,獲利將被大幅壓縮。檢視2019Q1,原料成本佔營收結構56.4%,比重仍超過一半,因此油價是否飆升仍是獲利觀察重點。不過,2018年油價平均價格年增30%,原料佔營收比重卻沒有增加,又產品單價只年增3%,推測岱稜有控管原料成本的能力。

第二、去年營收明顯成長,但是有關營運金流的三項指標(應收、存貨、應付)卻呈現全面衰退。此外,過往OP有大幅呆帳無法收回的情形,雖然OP事業規模逐漸縮小,但是應收仍越拉越長(多是關係人),可以去瞭解背後原因與注意未來是否仍持續惡化。

第三、中國未來技術成熟後殺價競爭,雖然目前尚未發生,但是後進者的腳步速度總是出人意料之外。

展望方面,短期而言,2019Q2油價較去年同期低,加上季營收年增長,單季毛利率應有不錯表現,另去年擴廠的產能將於Q3上線,Q4量產,如訂單順利與產能同步成長,業績有望進一步攀升。長期而言,業外有約1E的所得稅可扣除費用可做彈性調整,冷燙又是環保與流行趨勢,因此是值得觀察的產業與公司。目前價格沒有特別便宜,特別是排除Q4一次性收益後(去年11~12月很便宜,太晚認識它了),上檔爆發力也還好,但是財務營運我認為在拐點上。

此篇文章為2場法說會濃縮

- 2018/08/28:2018Q2法說會

- 2019/03/27:2018Q4法說會

公司業務

以核心塗佈技術出發拓展薄膜業務,分為兩大類:真空蒸鍍薄膜(VC)與光電薄膜(OP)。其中VC佔大宗,主要應用產品是包裝與標籤(酒瓶佔比高)。

產業概況

- 同業:公司認為只有前兩大廠商有冷燙全系列產品。

- 德國Kruz:龍頭,市佔率40~45%

- 岱稜:25%

- 美國ITW:大集團下的一個事業部

- 英國API:原本有上市後來下市

- 燙金四大產品應用,由簡到難如下,岱稜只做後面兩項。

- 軟包裝電鍍膜

- 金銀絲膜

- 裝飾包裝電鍍膜

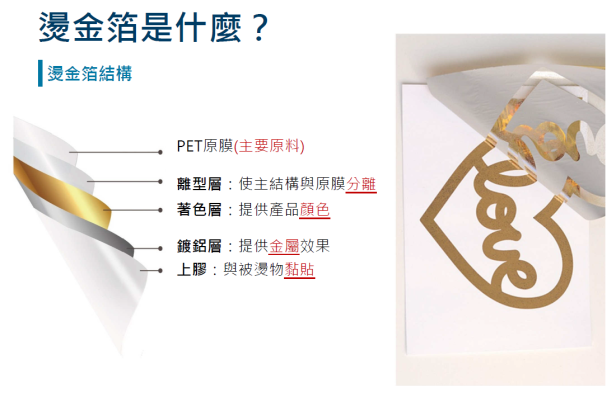

- 燙金箔

- 熱燙:工法需要加壓加熱,手續只能先印後燙或者先燙後印,熱燙速度慢無法跟印刷結合。

- 冷燙:工法只需要加壓,將水膠、UV膠貼合載體,除了基本單次印燙外,還可以來回好幾道工法交錯,因此產品細緻度高。此外,冷燙速度要與印刷機搭配,技術門檻高,載體方面以紙印為主。中國廠商大部分停留在熱燙階段,全世界競爭格局冷燙是雙強對決。目標當燙金界的LV站穩世界第二大廠。

- 鐳射:以原膜鐳射淺割,產生單一視角五彩繽紛色澤,後續工法需要搭配真空鍍膜。

集團營運與策略

- 董事長(化工背景)在燙金領域已經有40年的經驗,CEO(設備背景)於集團工作經驗20年。

- 佈局:台灣員工500人,主要生產基地在台南麻豆在地深耕

- 7座生產基地:台灣x6(麻豆x5:主要生產基地;竹南x1:鐳射後段加工為主,規模不大)、中國無錫x1

- 6營運子公司:台灣x2、中國無錫x1、馬來西亞x1、美國x2(東西岸各一)

- 16獨家經銷商

- 競爭優勢,取英文縮寫合起來UNIVACCO即是公司的英文名稱

- 化學配方(UNI):材料皆自行開發,不依賴外援。主要原料為PET原膜、樹脂、溶劑,價格皆與油價呈正相關。

- 真空蒸鍍(VAC)

- 精密佈塗(CO)

- 冷燙以水膠貼合的技術,公司認為市全球第一,主要市場是歐洲。以UV膠貼合,公司認為還輸龍頭Kruz,主要市場是美國,是未來公司努力要進步與成長的目標。

- 近幾年營收成長的主要關鍵:靠全世界18家獨家經銷商打開市場知名度,這些獨家經銷商主要位於歐洲。

- 透過參加全球知名大型展覽行銷全世界。

營運概況

- 2010~2011年虧損,原因有三

- 原膜價格飆升

- 中國市場衰退

- 併購上海子公司效應未顯現

- 2013~2014年轉投資轉型:清算上海子公司、出售荷蘭子公司

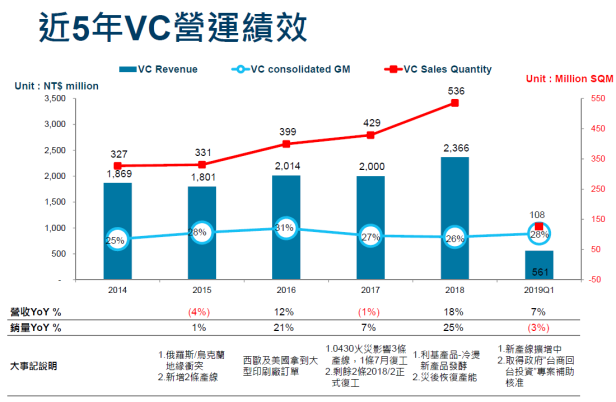

- 2014~2015年冷燙擴1/3產能,然而2015年東歐衝突影響營收動能。2016年冷燙發酵大幅成長。

- 2017年年初火災影響冷燙兩條產線。火災原因疑似靜電導致,火險全數理賠但是仍然影響營收動能,2018年2月產線復工。

- 2018年真空鍍膜成長18%。

- VC focus在燙金箔,其中冷燙金箔是近年成長動能。終端應用屬於民生必需,營收比較穩定,每年貢獻20E。

- OP終端應用市電子產品且波動大,長年虧損為了節省營業費用,2018/7/1將OP事業處整併到VC。

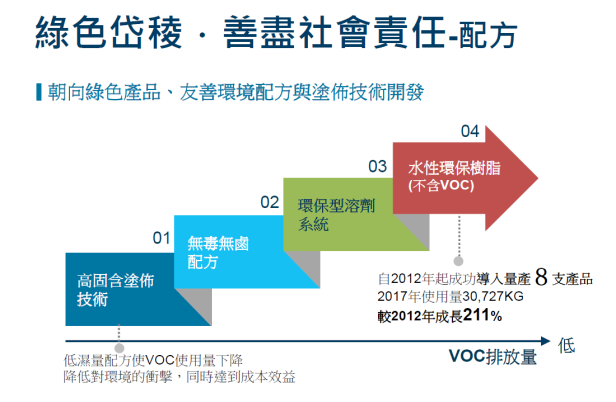

- 綠色企業社會責任

- 導入水性塗料

- 建設6座RTO:廢氣燃燒回收安全排放並且回收熱能再利用。

- 15W度綠電

財務資訊

- 下半年是傳統旺季,Q3比Q4旺一點。[上面關於VC 2018年的銷量是錯的,正確數字請參考年報]

- 冷燙佔比

- 2017年:36%

- 2018Q1:42%

- 2018H1區域營收

- 西歐(30%):冷燙最先營運發酵區域

- 中國(15%)

- 北美(12%):公司認為未來第二個成長動能區域。從競爭對手挖角高階主管銷售團隊協助下,2016年佔比跳升3%,原因是獲得一家國際大廠訂單。2018年許多燙金產品送樣大廠客戶進行認證中。

- ASP逐年緩步下滑,主要原因是做大廠生意,但是毛利率並沒有下降,靠的是工廠生產效率提升降低生產成本。長期毛利率維持25%以上。

- 2018原料成本比重

- Q1:52%

- Q2:55.3%

- 2018年平均季營業費用1~1.1E。

- 2018年折舊1.3E。預計2018Q4完成擴廠,2019年7月量產。CAPEX合計2.5E,將分10年攤提,因此擴廠完成後年折舊1.5~1.55E。擴廠提升產能25%~30%,2019年底再評估下一階段擴廠計畫。

- 2017Q4業外利益一次性跳升是收到火險理賠。

- 2018Q4因為勝華呆債回轉6,300W,使營業利益一次性大幅跳升。提列董監員工酬勞與扣除稅務費用後,貢獻税後淨利4,300W[約貢獻EPS0.45元]。

- 2019Q1公司手中庫藏股2,000張,在外流通股數9,400張。

- payout ratio policy:獲利狀況下超過8成。

其它

- 榮獲2017年經濟部潛力中堅企業獎。

- 2013年起,自發性編製企業社會責任報告書。

圖片來源:岱稜法說會簡報