短評:同為企圖心旺盛的醫材廠,路線與聯合大相逕庭。business model以OEM為主,行銷費用較少,因此自由現金流穩健。第一大客戶為嬌生佔營收比重超過50%,有客戶集中度過高之風險,2017、2018兩年也因嬌生微創相關營運被競爭對手挑戰造成營收下滑。股本雖然不大,但是營運事業不只單一支柱。核心策略以精密元件與微波開關產生穩定現金流,不斷拓展與研發新的醫材品項與自有品牌,然而短期內很難壓低嬌生代工佔比。產品皆在趨勢上,但是產業循環較難以捉摸,需要更多比較案例分析。

此篇文章為三場法說會濃縮

- 2016/05/17:2016Q1法說會

- 2017/11/29:2017Q3法說會

- 2018/08/30:2018Q2法說會

簡介

- 資本額4.02億,以OEM為主小而美的公司。公司產品線分為三大類:醫療器材(以微創器械耗材為主)、精密扣件(起家產品)、微波開關(通訊信號轉換開關)。2008年起正式成為嬌生亞太地區唯一金屬類器材的合格供應商(總公司級之合格供應商認證:即該集團旗下各公司可隨時採購,不需重新認證之供應商)。

- 董事長評生技醫療產業特性:高科技、幫助社會、汙染量較低、競爭較少、資本需求較電子製造業小、產品生命週期長。

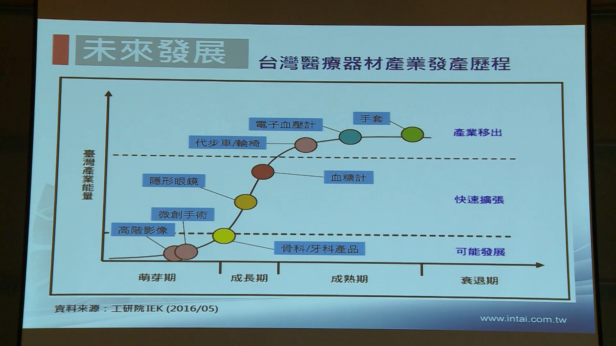

微創手術產業概況

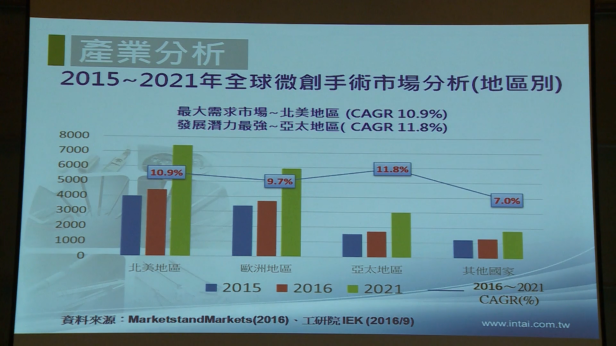

- 微創醫材2015~2021 CAGR:北美地區 = 10.9%、亞太地區 = 11.8%,產業處於萌芽期,低基期高速成長階段。公司因為微創醫材開發需要研發投入,每年研發費用8%~10%。

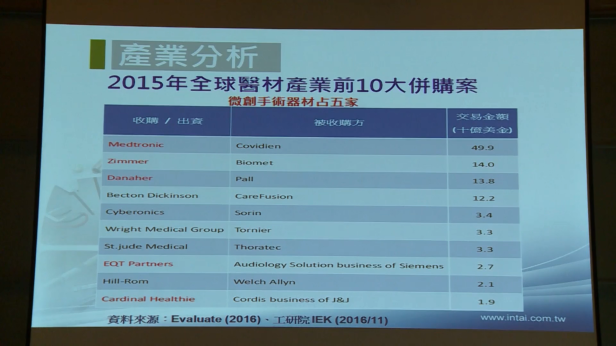

- 2015年全球醫材產業10大併購案中,有5家被併購公司(紅色)是微創醫材,顯示產業蓬勃,往規模越來越大的形態發展。

- 金額最大的併購案:Medtronic併購Coviden,此聯盟是鐿鈦最大客戶嬌生的競爭對手。Medtronic併購策略奏效,影響嬌生2017~2018年的銷貨,導致鐿鈦這兩年的營收表現不佳(嬌生與Medtronic各佔全球微創醫材40%以上)。

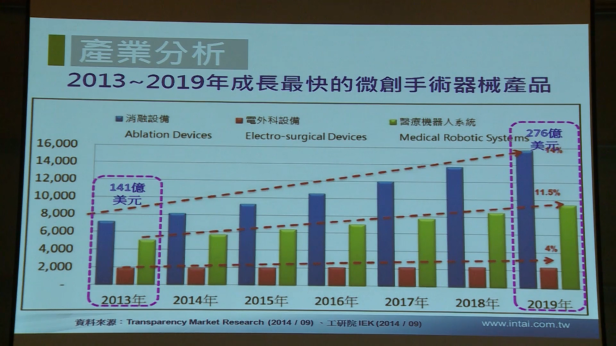

- 微創手術器械產品又分成三大類:

- 消融設備:應用於治療癌症與心血管疾病。

- 醫療機器人系統:達文西手臂,目前仍量少,所以成長率高。台灣目前有5台(2017Q3)。

- 電外科設備:鐿鈦產品所屬分類,2013~2019 CAGR = +4%。

- 微創手術已經有30年歷史,歐美國家非常普遍使用,又以北美為大宗,主因是國外住院費用高昂,微創手術復原快,可以開完刀馬上出院,可減少住院開支。

- 腹腔微創手術一般是開3個小孔洞,一個放微創顯微鏡進行手術、一個止血、一個將手術的殘餘物取出,傷口皆小於一公分,感染與併發症少。開腹手術腹部會鼓起,原因是打入二氧化碳讓腹部空間變大方便手術進行。台灣目前健保不給付。手術器械都是一次性拋棄式,不會重覆使用。

公司概況

- 台中工業區內擁有三座廠房,預計2019年啟動蓋新廠計畫。

- 25年前與嬌生合作的第一項零件產品:穿刺刀(微創手術第一把刀 ; First Blood),至今仍在出貨只是樣式刀頭改為更方便使用,產品周期長。

- 四個子公司

- Aoltec:美國100%持股子公司,服務美國大客戶嬌生。

- Ever Golden:香港100%持股子公司,處理大陸貿易採購。

- 台微醫:與工研院合資成立,持股比例約40%,主要是脊椎自有品牌。

- 瑞鈦:2018Q2分割的100%持股子公司,專門經營自有品牌微創手術系統,一方面配合國際大廠通路將市場做大,另一方面切分OEM/OBM形成防火牆,消除外部客戶疑慮。研發進度:臨床與大體測試已完成,目前正在過各國認證中,預計最快兩年後貢獻營收。

產品營收與概況

- 醫療器材:>60%、精密扣件:23~28%、微波開關:11~15%。

- 醫療器材營收來源有四種,括號內數字分別為2017年前三季與2018前兩季的營收佔比

- 微創手術器械用零組件(65% ; 60%):嬌生OEM

- 開復手術器械用零組件(12% ; 11%):傳統開腹,非微創。不確定是否是嬌生OEM

- 牙科、骨科植入物(7% ; 10%)

- 其他(16%;19%):心臟、乳房手術器械…等。逐漸拉高比重,公司積極尋找非嬌生產品的其他國際大廠協助代工。

- 牙齒植體是早期代工累積技術且通過認證。台灣第二家公司在大陸取得認證(第一家是未上市公司)。2018Q2前原本以自有品牌牙王(Royal Dent)行銷,但是考量行銷通路與醫生教育訓練,與國際大廠Zimmer合作會是比較有利的做法。成立Azure品牌,合作模式利用Zimmer已布局的通路進行全球總行銷,從OBM轉回ODM。2018年4月已開始出貨,過往牙科產品每年虧損約2000萬,2018年有機會大幅轉虧為盈。

- 台微醫研發骨粉、骨釘、骨水泥等脊椎微創材料。台微醫預計明年轉興櫃。營運策略開始擴展海外市場,大陸已有一家代理商。

- 精密扣件:大客戶是美國上市掛牌公司與德國Bosch,兩者皆是十大客戶。只做高附加價值的生產,並利用多年的累積技術協助自有品牌醫療設備製造。

- 微波開關:最晚切入的產品線,屬於較利基市場。應用於通訊檢測設備與基地台切換開關為主,目前沒有切入航太領域。近年來幫Teledyne代工生產。策略從OEM/ODM轉向OBM系統設備發展。微波開關國內沒有可比較的競爭對手,國外有一家法商,大陸也有幾家。

- 微波開關分電子式與機械式,鐿鈦以機械式為主,設計較複雜且功率較高、因此承載高功率訊號穩定性較好,28GHz以上只有機械式可承載(是高功率還是高頻率微波開關有優勢…?)。電子式開關優勢是成本較低。iPhone8以前都使用機械式開關,現在因成本考量都已經轉換成電子式。目前也著手開發較簡易式的機械開關。微波開關符合未來5G商機,公司將持續研發。

- 除了材料到零組件,目前更進一步研發自有品牌的脊椎微創手術導航系統與微創單孔關節鏡系統。目前認證中,至少還要一年才能取得認證。

- 與矽谷新創公司合作心導管支架ODM新產品。

- 產品毛利率

- 醫材:40%~45%

- 精密扣件:25%

- 微波開關:近50%

2016Q1法說會 Q&A

- 2016Q1毛利率提升原因:產品組合,醫材出貨比例較高。

- 2016Q1費用率較高原因:發放績效獎金,維持研發費用。全年費用率預估20~22% (事後驗證:22.8%)。

- 2015年牙王取得大陸認證,人工牙根不會自己做通路銷售,而是尋找大陸或者國外大廠合作。目前正在布局與合作醫院的教育訓費費用,目前尚無經濟規模,預計2017年有好消息。截至2016Q1,牙科產品營收來源主要是台灣。因為是自有品牌,毛利率約50%~60%。

- 傳統旺季在Q2、Q3。每年的取用量必須當年度取用完畢,因此主要看嬌生拉貨狀況,有時候會遞延到Q4。2016年展望是相對樂觀的,原因是與去年同期相比,取貨量較快,因此相對有把握2016年營收YoY+10% (事後驗證:+8.6%)。

- 2016年預估成長率:扣件與微波開關10%~15%。骨科預期成長率更高。

- 嬌生年報沒有揭露個別子公司的資訊,只有一個醫材事業群(MD&D)的財務資訊,粗估佔嬌生的產品組合不到2%,但是無法取得更進一步資訊所以較不客觀準確。嬌生在美國有兩大金屬器材供應商外,鐿鈦排第三且是亞太地區唯一供應商。未來策略擴大嬌生各產品線的比重。

- 2016年取得較2015年多的開發案件,原因是嬌生2015年底醫材部門全球裁員3000人,將新機種與cost down的案子交付到亞太地區設計生產。

2017Q3法說會 Q&A

- 台微醫預計2018年公開發行,營運狀況目前大概損益兩平。

- 2017業績衰退原因:匯率影響(美元營收佔97%)、醫材與微波開關大客戶產品結構改變,出貨量減少。2016Q4與嬌生開始新的專案開發,預計2018Q2可開始貢獻營收。嬌生受到對手併購整合完成競爭拉貨較少,但是並沒有降低安全備貨量(這樣做會不會更危險?),這應屬於短期現象,公司深具信心。

- 自有品牌牙王大陸銷售何時貢獻業績?早期是幫非嬌生大廠代工,嬌生旗下並沒有牙科產品,所以在利益不衝突的條件下,以自有品牌進攻牙科。大陸已開始有業績,但是還需要時間通路布局與教育訓練,目前公司已有較積極的安排,預期明後年會有提升。

- 與嬌生合作的器械2017年Q3為止出了六成左右,不如預期,受到競爭對手併購競爭影響。

- 2018年嬌生拉貨動能預期回到2016年的水準(事後驗證:截至2018年11月,營收YoY +1.84%)。

- 扣件與微波開關主要客戶很固定,展望2018年訂單能見度6成以上。

- 2017前三季毛利率:醫療器材40%、扣件25%以上、微波開關近50%

- 醫療器材營運項目:嬌生代工、自有品牌牙王與台微醫微創骨科、自行研發醫療設備(目前仍在認證中),預期未來仍然是成長性最高的事業部門

- 微波開關原本是國外廠商想放棄較low end的開關,公司認為還可以繼續做,因此2005年就誤打誤撞切入此領域,沒想到此產品深具利基性,毛利率很好。不過微波開關不像消費性產品量這麼大,主要應用在通訊檢測設備與基地台,公司仍會深耕此領域,朝向OBM發展。

- 預期2018年研發費用仍維持高水平,約10%,主因是2016Q4開始與嬌生開發新的專案。

- 2017Q3工廠稼動率仍夠且人力成本佔成本結構不到2成,公司比較著重的重點是器械的設計與開發,這部分費用也比較高,因此目前暫時沒有考慮自動化生產。

- 與逢甲大學、勤益科技大學與美國南加大有建教合作

- 單一客戶過於集中,目前接洽Medtronic,尋求嬌生沒有的產品是否有合作的可能(事後驗證:其他代工比例確實有上升但是還不夠顯注)。另外嬌生的品項眾多,鐿鈦積極開發新項目。

2018Q2法說會 Q&A

- 代工競爭優勢:首要一定是價格,另外技術上是配合嬌生開發新專案的客製能力高。

- 帳上現金餘額高達10億元,主要原因是2017年台幣匯率較高,因公司產生之淨現金流足夠,美元現金資產部位保留無做轉換。另外每年CAPEX雖不高,但是2017年底於中科后里園區購地,預計最快2019年Q1動工新設廠房,18~24個月後完工,擴廠原因是精科路工廠已滿載,客戶想要額外新增產品線已無空間。股利發放率以60%為原則。

- 2018年營收目標成長10%(事後驗證:截至2018年11月,營收YoY +1.84%)。

- 中美貿易戰無直接影響。

- 預期Medtornic與Zimmer代工業績成長力道較明顯,為醫材產品成長動能。

- 2014年發行五年期的CB,截至2018年11月未達轉換價格,已有一半贖回。CB到期後短期無再發行CB的計畫,但是不排除用其他方式籌資(事後驗證:2018Q3發行五年期有擔保無轉換公司債5億)。

官網:商品(服務)項目

(1)醫療器材用產品

鐿鈦科技為醫療器材用精密金屬零件之專業製造商,主要產品為開腹式及內視鏡腹腔手術器械零件(如:直線型切刀、微創手術打洞刀具…等)、開腹手術器械零件(如:釘針彈片、縫合器底座、拔釘器、切刀吻合器…等)脊椎釘、骨釘、骨板、牙科植牙用植體及其周邊產品等。其中又以內視鏡腹腔手術(或稱微創外科手術 minimally invasive surgery)相關器械之精密金屬零組件為本公司近年來主要營業商品項目。

(2)精密扣件產品

主要產品為精密五金扣件及金屬加工零組件,廣泛使用於汽車、電子電器、家電、工業機械、金屬製品、營造、建築、售後維修保養服務等產業。

(3)微波開關產品

主要產品為高功率微波機械開關和相關元件與輔助系統,產品應用於有線、無線之各種通訊系統、自動化的高頻率測試儀器、醫療設備儀器、航空和軍用各種自動控制系統及儀器。

其他

- 早期創業股東仍在公司各司其職。

- 主要股東可控制股權佔43%。

圖片與資料來源:公開說明書、歷年法說會簡報、公司官網。